Python se ha consolidado como el lenguaje de programación favorito de analistas financieros, gestores de portafolios y traders cuantitativos en todo el mundo. Su sintaxis clara, su vasto ecosistema de librerías y su capacidad para manejar grandes volúmenes de datos lo convierten en una herramienta indispensable para quienes desean tomar decisiones financieras basadas en datos.

¿Por Qué Python en Finanzas?

El mundo financiero moderno genera millones de datos cada segundo: precios de acciones, tasas de cambio, indicadores macroeconómicos, reportes corporativos. Procesar toda esa información manualmente es imposible. Python permite automatizar ese proceso, aplicar modelos matemáticos complejos y visualizar resultados de forma clara y rápida.

Según investigaciones aplicadas en universidades latinoamericanas, las ventajas concretas de Python en finanzas incluyen:

- Velocidad y eficiencia: Importar datos, aplicar procedimientos estadísticos y generar gráficas en minutos.

- Reducción de costos: Elimina la necesidad de software financiero costoso como Bloomberg Terminal para muchas tareas analíticas.

- Versatilidad cuantitativa: Desde series temporales hasta machine learning aplicado a predicción de precios.

- Automatización: Reemplaza tareas manuales repetitivas, como recopilar datos de mercado o generar reportes periódicos.

- Comunidad y recursos: Ecosistema open source con miles de librerías especializadas y documentación en español.

Las Librerías Esenciales

Antes de escribir una sola línea de código financiero, es fundamental conocer el ecosistema de librerías que Python ofrece para este propósito.

Pandas

La librería más utilizada para manipulación de datos. En finanzas, permite trabajar con DataFrames (tablas de datos) para organizar series temporales de precios, calcular rendimientos diarios y limpiar datos con valores nulos o erróneos.

import pandas as pd

# Cargar datos históricos de precios

df = pd.read_csv('precios_acciones.csv', index_col='Date', parse_dates=True)

# Calcular rendimientos diarios

df['rendimiento'] = df['precio'].pct_change()

print(df.head())NumPy

Librería base para cálculos numéricos y operaciones matriciales. Es esencial para vectorizar operaciones sobre grandes conjuntos de datos financieros sin usar bucles lentos.

import numpy as np

rendimientos = np.array([0.02, -0.01, 0.03, 0.015, -0.005])

rendimiento_promedio = np.mean(rendimientos)

volatilidad = np.std(rendimientos)

print(f"Rendimiento promedio: {rendimiento_promedio:.4f}")

print(f"Volatilidad: {volatilidad:.4f}")Matplotlib y Plotly

Para visualizar datos financieros: gráficas de precios, histogramas de rendimientos, gráficas de correlación entre activos y curvas de frontera eficiente.

yfinance

Librería gratuita que permite descargar datos históricos de Yahoo Finance directamente en Python, incluyendo precios de acciones, ETFs, divisas e índices bursátiles de todo el mundo.

import yfinance as yf

# Descargar datos del S&P 500

sp500 = yf.download('^GSPC', start='2020-01-01', end='2026-01-01')

print(sp500.tail())Conceptos Financieros Clave Implementados en Python

Valor Presente y Valor Futuro

Dos conceptos fundamentales en finanzas corporativas son el Valor Presente (VP) y el Valor Futuro (VF). El Valor Futuro calcula cuánto valdrá una inversión en el tiempo dado una tasa de interés, mientras que el Valor Presente determina cuánto vale hoy un flujo de caja futuro.

def valor_futuro(vp, tasa, periodos):

return vp * (1 + tasa) ** periodos

def valor_presente(vf, tasa, periodos):

return vf / (1 + tasa) ** periodos

# Ejemplo: invertir S/. 10,000 al 8% anual durante 5 años

vf = valor_futuro(10000, 0.08, 5)

print(f"Valor futuro: S/. {vf:,.2f}") # S/. 14,693.28Valor Presente Neto (VPN)

El VPN es uno de los indicadores más utilizados para evaluar proyectos de inversión. Si el VPN es positivo, el proyecto genera valor; si es negativo, destruye valor.

def vpn(tasa, flujos):

return sum(f / (1 + tasa) ** t for t, f in enumerate(flujos))

# Inversión inicial de S/. 50,000 con flujos de caja anuales

flujos = [-50000, 15000, 18000, 20000, 22000, 25000]

resultado = vpn(0.10, flujos)

print(f"VPN: S/. {resultado:,.2f}")Análisis de Rendimientos y Riesgo

El análisis de rendimientos históricos es el punto de partida para evaluar cualquier activo financiero. Python permite calcular métricas de rendimiento y riesgo de forma eficiente.

Rendimientos Logarítmicos

Los rendimientos logarítmicos son preferidos en finanzas cuantitativas porque son aditivos en el tiempo y tienen mejores propiedades estadísticas:

import numpy as np

import pandas as pd

# Calcular rendimientos logarítmicos

df['log_rendimiento'] = np.log(df['Close'] / df['Close'].shift(1))

# Estadísticas clave

media = df['log_rendimiento'].mean() * 252 # Anualizado

volatilidad = df['log_rendimiento'].std() * np.sqrt(252) # Anualizada

sharpe = media / volatilidad

print(f"Rendimiento anual esperado: {media:.2%}")

print(f"Volatilidad anual: {volatilidad:.2%}")

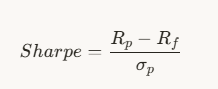

print(f"Ratio de Sharpe: {sharpe:.4f}")Ratio de Sharpe

El Ratio de Sharpe mide el rendimiento ajustado por riesgo: cuánto rendimiento extra se obtiene por cada unidad de riesgo asumida. Un ratio mayor a 1.0 se considera bueno; mayor a 2.0, excelente.

Donde Rp es el rendimiento del portafolio, Rf la tasa libre de riesgo y σp la desviación estándar del portafolio.

Gestión de Portafolios con Python

Una de las aplicaciones más poderosas de Python en finanzas es la construcción y optimización de portafolios de inversión.

Diversificación y Correlación

La teoría moderna de portafolios de Markowitz establece que combinar activos con baja correlación reduce el riesgo total sin sacrificar rendimiento. Python facilita calcular matrices de correlación entre múltiples activos:

import yfinance as yf

tickers = ['AAPL', 'GOOGL', 'MSFT', 'AMZN', 'BRK-B']

datos = yf.download(tickers, start='2023-01-01', end='2026-01-01')['Adj Close']

rendimientos = datos.pct_change().dropna()

# Matriz de correlación

correlacion = rendimientos.corr()

print(correlacion)Optimización de Portafolios

La librería scipy.optimize permite encontrar la combinación óptima de pesos para un portafolio que maximice el rendimiento ajustado por riesgo (frontera eficiente de Markowitz):

from scipy.optimize import minimize

import numpy as np

def sharpe_negativo(pesos, rendimientos, rf=0.04):

ret = np.dot(pesos, rendimientos.mean()) * 252

vol = np.sqrt(np.dot(pesos.T, np.dot(rendimientos.cov() * 252, pesos)))

return -(ret - rf) / vol

n_activos = len(tickers)

pesos_iniciales = np.array([1/n_activos] * n_activos)

restricciones = {'type': 'eq', 'fun': lambda x: np.sum(x) - 1}

limites = tuple((0, 1) for _ in range(n_activos))

resultado = minimize(sharpe_negativo, pesos_iniciales,

args=(rendimientos,),

method='SLSQP',

bounds=limites,

constraints=restricciones)

print("Pesos óptimos:", dict(zip(tickers, resultado.x.round(4))))Métricas de Riesgo Avanzadas

Los analistas financieros profesionales van más allá de la volatilidad para medir el riesgo. Python permite implementar métricas avanzadas con pocas líneas de código.

Value at Risk (VaR)

El VaR responde a la pregunta: ¿cuánto puedo perder como máximo en un día con un 95% de confianza?

import numpy as np

def var_historico(rendimientos, confianza=0.95):

return np.percentile(rendimientos, (1 - confianza) * 100)

def cvar(rendimientos, confianza=0.95):

var = var_historico(rendimientos, confianza)

return rendimientos[rendimientos <= var].mean()

var_95 = var_historico(rendimientos['AAPL'])

cvar_95 = cvar(rendimientos['AAPL'])

print(f"VaR (95%): {var_95:.2%}")

print(f"CVaR (95%): {cvar_95:.2%}")El CVaR (Conditional Value at Risk) complementa al VaR indicando cuánto se pierde en promedio en los peores escenarios, siendo una métrica muy valorada en gestión de riesgos institucionales.

Automatización de Reportes Financieros

Una de las aplicaciones más prácticas para profesionales y empresas es la automatización de reportes financieros. En lugar de actualizar manualmente hojas de cálculo cada semana, Python puede:

- Descargar automáticamente datos actualizados de mercado con yfinance o pandas-datareader.

- Calcular indicadores como rendimientos, volatilidad, VaR y Sharpe sin intervención manual.

- Generar reportes en Excel con la librería

openpyxloxlsxwriter, con formatos profesionales. - Enviar reportes por correo automáticamente usando la librería

smtplib. - Programar ejecuciones con herramientas como

cron(Linux/Mac) o el Programador de Tareas (Windows).

import pandas as pd

from openpyxl import Workbook

# Exportar análisis a Excel

with pd.ExcelWriter('reporte_financiero.xlsx', engine='openpyxl') as writer:

rendimientos.describe().to_excel(writer, sheet_name='Estadísticas')

correlacion.to_excel(writer, sheet_name='Correlaciones')

print("Reporte generado exitosamente.")Machine Learning Aplicado a Finanzas

La frontera más avanzada es el uso de Machine Learning para predicción de precios, scoring crediticio y detección de fraudes. Librerías como scikit-learn, XGBoost y TensorFlow permiten construir modelos predictivos sobre datos financieros.

Algunos casos de uso concretos incluyen:

- Predicción de precios: Modelos LSTM (redes neuronales recurrentes) para predecir tendencias de precios a corto plazo.

- Scoring crediticio: Árboles de decisión y Random Forest para evaluar la probabilidad de impago de un préstamo.

- Detección de anomalías: Identificar transacciones fraudulentas en tiempo real.

- Análisis de sentimiento: Procesar noticias financieras con NLP para anticipar movimientos del mercado.

- Algoritmos de trading: Estrategias de trading sistemático basadas en señales cuantitativas automatizadas.

Por Dónde Empezar: Ruta de Aprendizaje

Si estás comenzando desde cero en el mundo de Python para finanzas, la ruta recomendada es:

- Fundamentos de Python: Variables, funciones, bucles, listas y diccionarios (2-4 semanas).

- NumPy y Pandas: Manipulación de datos numéricos y series temporales (2-3 semanas).

- Conceptos financieros básicos: VPN, TIR, rendimientos, riesgo y diversificación.

- yfinance y datos de mercado: Descargar y analizar precios históricos reales.

- Visualización: Matplotlib, Seaborn y Plotly para gráficas financieras profesionales.

- Optimización de portafolios: Teoría de Markowitz implementada en Python.

- Machine Learning financiero: Modelos predictivos con scikit-learn.

Plataformas como Coursera, edX y repositorios de GitHub como el Finance Toolkit (con más de 150 ratios e indicadores implementados) son recursos gratuitos y de alta calidad para avanzar en este camino.

Python no es solo una herramienta para programadores: es hoy el lenguaje del analista financiero moderno. Desde el cálculo del VPN de un proyecto de inversión hasta la construcción de un portafolio optimizado con Machine Learning, dominar Python para finanzas representa una ventaja competitiva real en el mercado laboral y en la toma de decisiones de inversión.